La France compte aujourd’hui près de 1 500 zones commerciales. Cet espace urbain standardisé s’est largement répandu dans l’ensemble du territoire national mais voit, depuis quelques années, son modèle de développement profondément remis en cause. En septembre 2023, l’Etat a par conséquent lancé un « plan de transformation des zones commerciales », doté d’une enveloppe de 26 millions d’euros, dont l’objectif est de soutenir techniquement et financièrement la transformation de 74 zones lauréates. Afin d’accompagner les réflexions autour de cette démarche et de dépasser les effets d’annonce, nous proposons de revenir sur les grandes dates du développement des zones commerciales en France et d’illustrer leurs perspectives concrètes d’évolution à l’heure d’un nécessaire changement de regard sur les rapports de la ville avec ses périphéries.

La zone commerciale : objet urbain non identifié

La zone commerciale est l’une des figures les plus marquantes de l’étalement urbain ainsi que d’un mode de consommation guidé par deux principes directeurs : proposer un « magasin idéal », avec des centaines (voire milliers) de références produits – le « tout sous le même toit » – et offrir un vaste espace de stationnement, dans l’optique du « no parking, no business ».

Plébiscitées par les élus locaux, pour les revenus fiscaux non-négligeables qu’elles dégagent ainsi que les emplois non délocalisables qu’elles créent, et par les consommateurs, pour les prix attractifs et la rationalisation de la mobilité d’achat, les zones commerciales sont devenues au fil des années des espaces marchands incontournables qui semblent marquer durablement de leur empreinte le paysage urbain de nos entrées de villes.

Trois générations de zones commerciales

Fruits de plusieurs décennies d’évolutions, les zones commerciales ont acquis une place centrale dans le fonctionnement territorial de nos agglomérations. Comme le souligne l’architecte-urbaniste David Mangin, « les acteurs de l’urbanisme commercial ont compris très tôt que le réseau routier construit […] aux franges des villes françaises induisait un changement d’échelles territoriales et financières »1. Le développement de ces zones s’est structuré autour de trois grandes périodes :

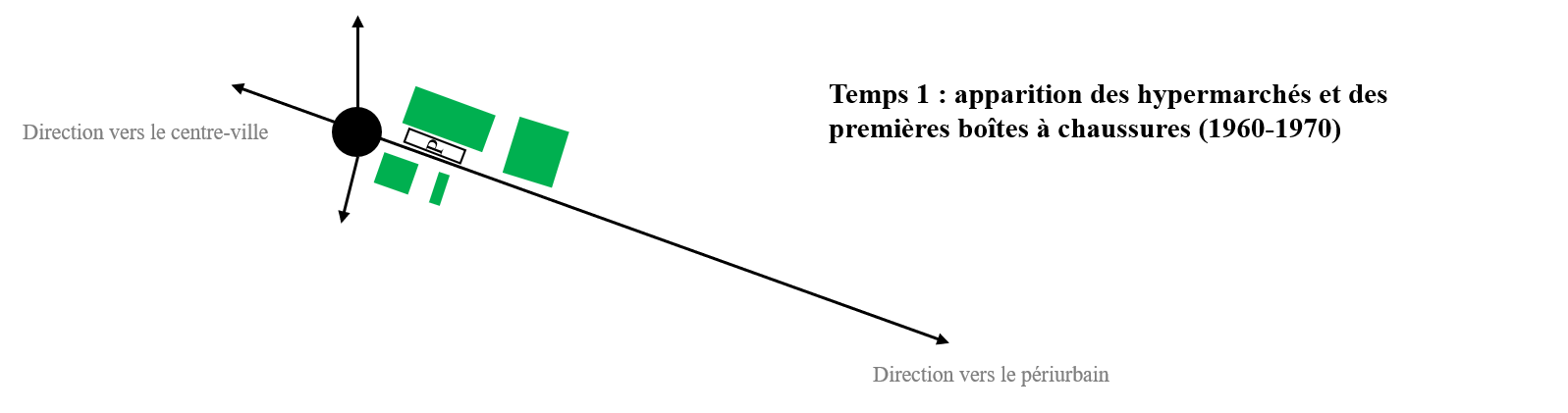

1.Les années 1960-1970 : les pionniers

Les années 1960-1970 voient l’apparition du premier hypermarché (Carrefour en 1963) et des premiers centres commerciaux (Auchan-Englos et Nice Cap 3000 en 1969) le long des axes routiers structurants. La fin des années 1960 acte également la naissance des premiers mastodontes de ces futures zones commerciales : Conforama (1967), Darty (1968) ou encore Norauto (1970).

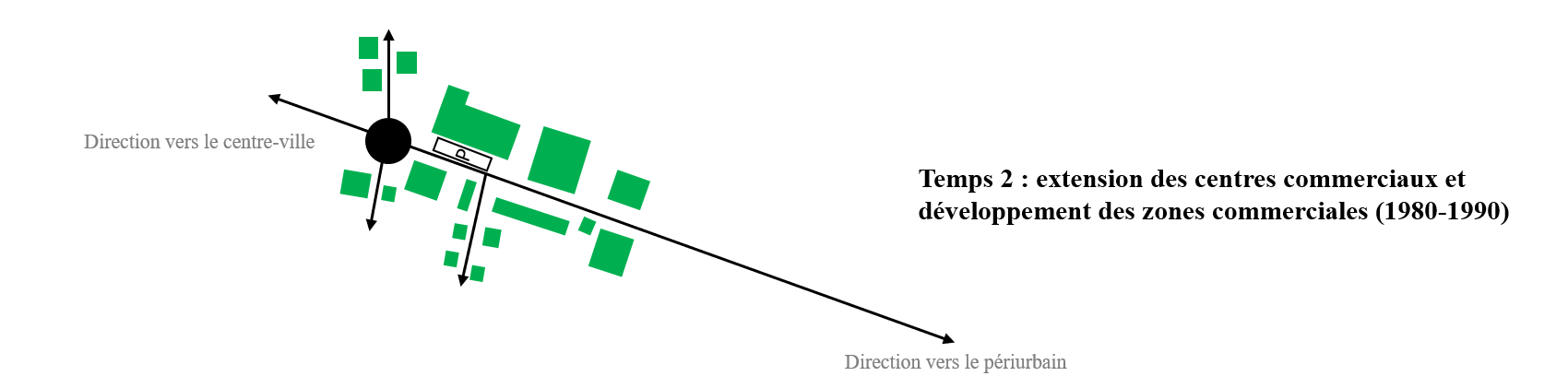

2.Les années 1970-1990 : la diffusion du modèle

En 1974, la France compte déjà près de 230 centres commerciaux2. En parallèle, dans les années 1970-1990, l’attractivité de ces zones ne s’est pas démentie avec l’émergence de plusieurs acteurs incontournables des périphéries : Central Castor en 1969 rebaptisé Castorama l’année suivante, Feu Vert (1972), Décathlon (1976) ou encore But (1972).

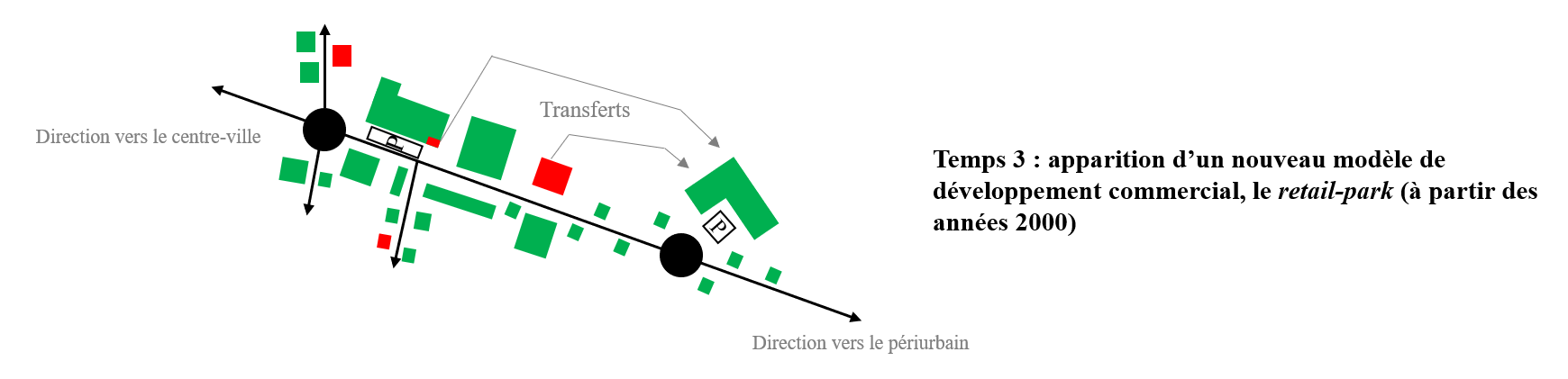

3.A partir des années 2000 : un premier renouvellement du modèle, le retail-park

Plusieurs opérateurs, comme la Compagnie de Phalsbourg ou Frey, réinventent ce modèle en créant un nouvel objet immobilier : le retail-park3. Un des principaux exemples est le projet de Waves Actisud à Metz, inauguré en 2014, qui bouleverse et transforme la zone commerciale de Moulins-Lès-Metz, tombée en désuétude.

En 40 ans seulement, ce commerce de périphérie s’est imposé dans les modes de consommation des Français en adaptant sans cesse son modèle. Aujourd’hui, face aux impératifs de sobriété foncière et d’une nécessaire relation plus harmonieuse avec le commerce de centre-ville, il doit parvenir à réduire les externalités négatives qui perdurent : îlot de chaleur, pollution, dépendance à la voiture, etc.

La zone commerciale, territoire contesté

Ce qui définit le mieux une zone commerciale est certainement la présence des Grandes et Moyennes Surfaces Spécialisées (GMSS)4, situées en dehors des centres urbains, le long des axes routiers structurants, et tirant profit de l’attractivité des hypermarchés, de la généralisation de l’usage de l’automobile, du développement résidentiel du périurbain et de l’essor de la société de consommation. Adoptant de nouvelles architectures, en U ou en L, ces « boîtes à chaussures » entourées de leurs aires de stationnement permettent de rendre visible leurs enseignes et d’améliorer la vitesse d’approvisionnement des stocks5.

Cependant, malgré l’engouement des consommateurs et des enseignes pour ces espaces (70% du chiffre d’affaires du commerce spécialisé est réalisé en périphérie)6, les zones commerciales sont de plus en plus vivement critiquées pour leur relation concurrentielle avec les centres-villes et tenues responsables de la dégradation des paysages urbains7.

Il est vrai que depuis la transformation de l’appareil commercial, le commerce de centre-ville a connu une perte de vitesse voyant une « migration de l’activité commerciale du centre des villes vers la périphérie »8. Dans ce système de forte concurrence, le commerce de cœur de ville peine à s’adapter : prix de loyers élevés, difficultés d’accessibilité (parkings insuffisant) et facteurs structurels locaux (perte de la population, diminution des équipements et services publics) sont d’autres causes de cette dévitalisation commerciale des centres-villes. A l’inverse, par sa modernité et ses niveaux de loyers peu élevés (environ 260 €/m²/an pour les meilleurs emplacements9), la périphérie s’impose aisément comme un lieu de commerce incontournable dans la plupart des agglomérations.

La requalification des zones commerciales : difficultés et premiers retours d’expériences

Après avoir esquissé la généalogie des zones commerciales et leurs enjeux contemporains de transformation, il nous paraît intéressant de poser un regard prospectif sur leur devenir, à partir de deux expériences symboliques de requalification en cours : les zones commerciales de Mérignac-Soleil et de Vendenheim. Ne répondant plus aux attentes actuelles de l’aménagement des villes (lutte contre l’étalement urbain, sobriété foncière et donc réduction de l’artificialisation des sols, réduction des effets d’îlots de chaleur, végétalisation, mixité fonctionnelle…), ces périphéries commerciales font l’objet de transformations d’ampleurs susceptibles de bouleverser leurs fonctionnements.

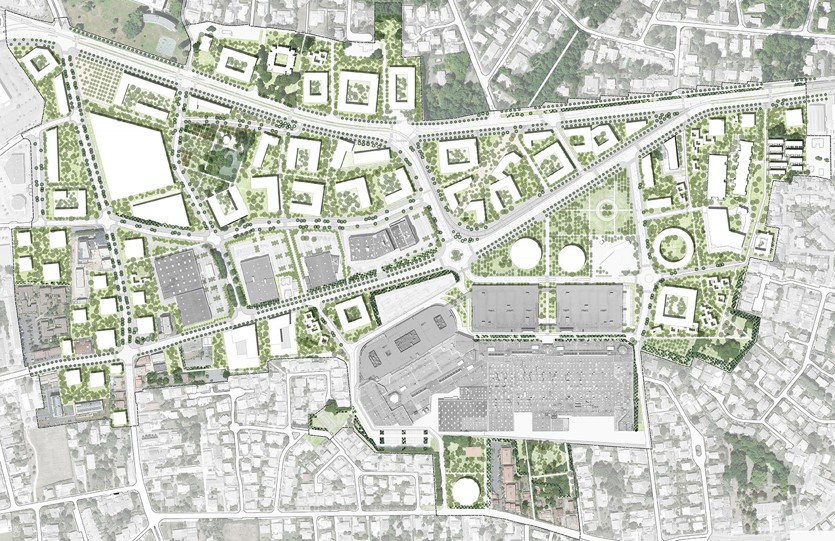

Mérignac Marne-Soleil : le renouvellement d’une zone commerciale monofonctionnelle en un quartier mixte

Située à l’ouest de Bordeaux, la zone commerciale Mérignac Marne-Soleil fait partie des trois principaux pôles commerciaux de périphérie de la métropole bordelaise. Identifiée comme une réserve foncière importante, la zone commerciale est appelée à muter en un quartier urbain mixte (logements, espaces verts, commerces de proximité, transports en commun…) tout en restant une « destination commerciale majeure de l’agglomération »10. Pour ce faire, les acteurs publics souhaitent que les enseignes de périphérie investissent les pieds d’immeuble des nouvelles constructions, ce qui demande une forte adaptation de leur modèle de développement.

Pour engager et réussir cette mutation, l’aménageur public « La Fab » et les opérateurs privés doivent nécessairement considérer les spécificités du commerce de périphérie dans leurs opérations. D’une part, le dimensionnement des cellules doit être compatible à l’activité qui sera transférée. D’autre part, il faut porter une attention particulière aux coûts d’implantation (loyers et aménagement) des rez-de-chaussée car les enseignes de périphéries sont habituées à des charges locatives faibles et des aménagements peu coûteux. Ces invariants peuvent s’avérer difficile à réunir pour les promoteurs, ayant acquis un foncier à un prix élevé, ils se retrouvent dans une logique de valorisation financière des rez-de-chaussée.

Aujourd’hui, en raison de la confrontation d’objectifs divergents entre acteurs publics et privés et des difficultés de mise en œuvre, cette mutation reste lente : les propriétaires et/ou exploitants ne perçoivent pas l’intérêt immédiat de la mutation d’un modèle encore rentable disposant d’un foncier très valorisé.

Vendenheim : la recomposition d’une zone commerciale leader par un opérateur privé unique

La zone commerciale « Nord » est la plus grande de l’Eurométropole strasbourgeoise. Néanmoins, des dysfonctionnements (congestion, vieillissement de l’immobilier…) ont incité les élus à engager une requalification de la zone. Pour mener à bien ce projet, le groupe Frey, spécialiste de l’immobilier commercial, a été désigné comme étant l’aménageur unique, assurant la coordination entre l’ensemble des partenaires : collectivités, propriétaires et commerçants11.

Le projet de requalification consiste à transférer certaines cellules vieillissantes dans un retail-park nouvelle génération, appelé « shopping promenade Cœur Alsace » (lot Sud), et à moderniser le lot Centre, à créer des logements au nord de la zone ainsi qu’un agro-parc, et enfin à améliorer les voies de circulation12.

En recomposant la zone leader de Strasbourg, Frey développe une démarche aménagiste innovante pour un spécialiste du retail en étendant son champ d’actions tout en assurant la modernisation de la zone commerciale. Il réalise également une valorisation foncière non-négligeable grâce à son rôle stratégique « d’ensemblier urbain » qui lui offre des facilités d’interaction entre l’ensemble des parties prenantes (enseignes, propriétaires, collectivités…).

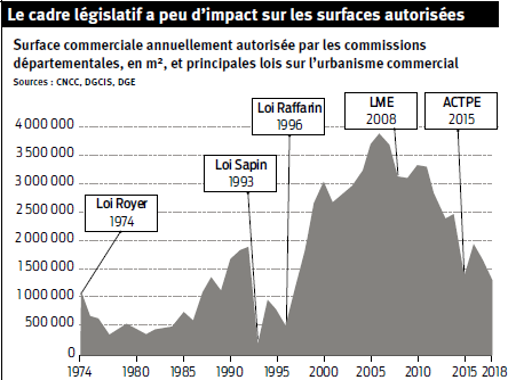

Le commerce de périphérie : 50 ans de régulation… et demain ?

Depuis les années 2000, la France connait une augmentation annuelle des surfaces commerciales de plus de 3%, tandis que la consommation des ménages n’a augmenté que de 1,5% par an13.

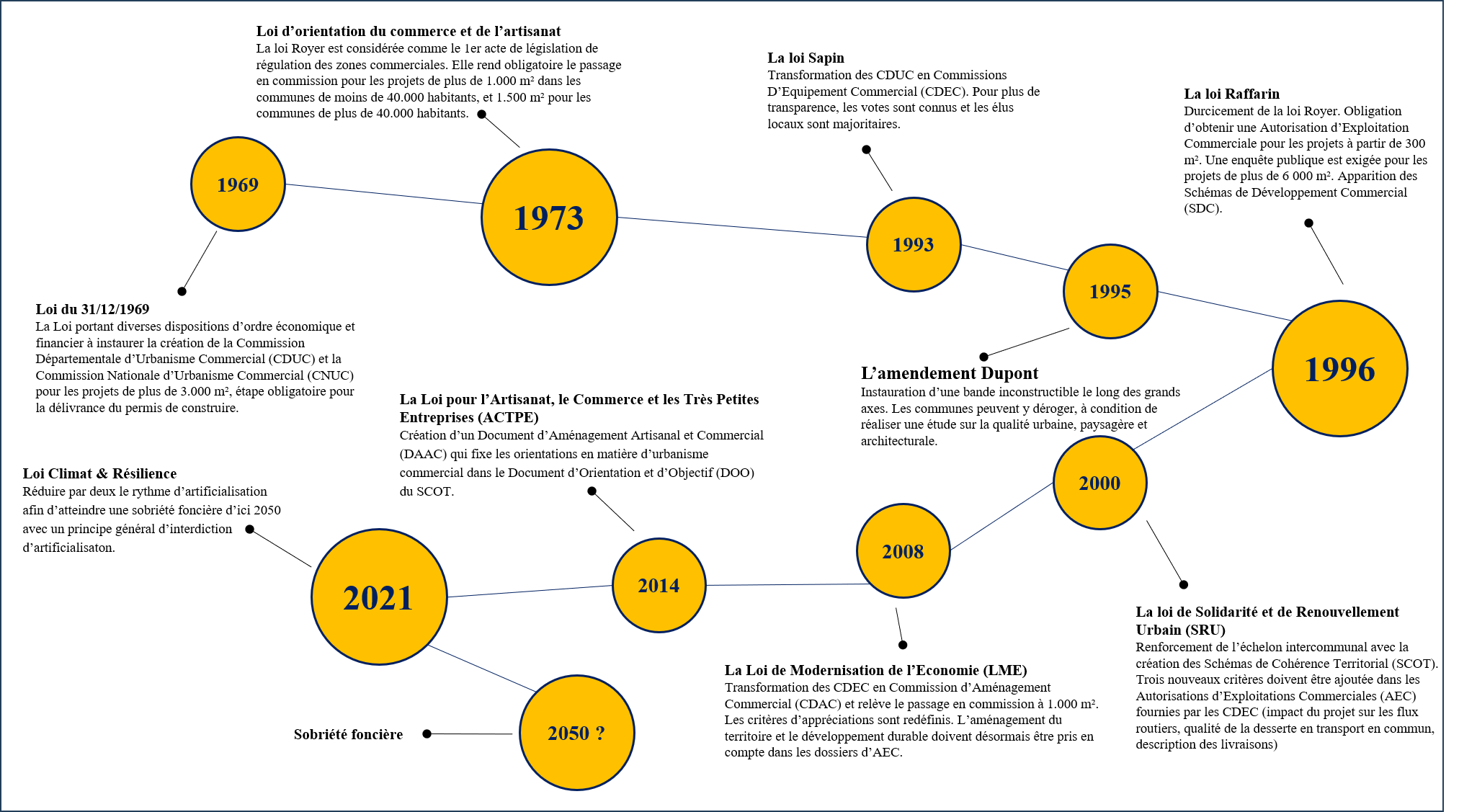

Cette surproduction de surfaces a saturé l’offre, entraînant une augmentation de la vacance commerciale dans certaines zones, passant d’une moyenne en deçà de 4% en 2000, à 8% en 202014. Pour faire face à ce développement « anarchique », déraisonné, des zones commerciales, la régulation du développement des m² s’est imposée comme le principal levier d’action mobilisé par l’Etat, dès la loi Royer de 1973 – premier acte de régulation – jusqu’à la loi Climat & Résilience, 50 ans plus tard, devant permettre d’atteindre la neutralité foncière d’ici 2050.

Loi Climat & Résilience : un véritable coup d’arrêt au développement des zones commerciales ?

Promulguée le 24 août 2021, la loi Climat & Résilience bouleverse le commerce de périphérie en instaurant le principe de Zéro Artificialisation Nette (ZAN), qui cible notamment l’étalement urbain commercial, et oblige les acteurs du commerce à moderniser leur parc immobilier et leurs aires de stationnements. En principe, une nouvelle règle vient interdire toute artificialisation destinée au commerce. En réalité, la loi offre une très grande souplesse dans sa mise en œuvre, puisque diverses dérogations sont prévues :

La création et/ou l’extension d’un magasin ou d’un ensemble commercial de moins de 10 000 m² de surface de vente.

L’extension d’un magasin ou d’un ensemble commercial de 10 000 m², dans la limite de 1 000 m² maximum.

Les enjeux d’adaptation et de sobriété foncière appellent une nouvelle génération du commerce de périphérie, leur transformation devient un levier stratégique de développement urbain et économique

Les nouveaux projets doivent tout de même obtenir une autorisation d’exploitation commerciale, démontrer qu’ils répondent aux besoins du territoire, et qu’ils se situent dans un secteur stratégique ou dans une opération d’aménagement favorisant une meilleure mixité fonctionnelle ou permettant de compenser l’artificialisation induite. En définitive l’immobilier commercial des prochaines années devra mieux s’intégrer à son environnement territorial et urbain.

Il reste désormais à évaluer si, par son action de régulation et d’actualisation des référentiels d’aménagement, la loi Climat & Résilience pourra pleinement être un accélérateur de la transformation des zones commerciales. Car trop souvent considérées, à tort, comme des espaces de marge, en dehors des villes, et stigmatisées pour les impacts négatifs de leur modèle urbain, les zones commerciales s’inscrivent en réalité au cœur de la vie et des enjeux d’avenir des territoires qui les accueillent. Elles sont même devenues, au fil des lois, des politiques publiques d’aménagement et du repositionnement progressif de ses acteurs, des centralités de projet, au cœur des mutations urbaines.

A l’heure où les enjeux d’adaptation et de sobriété foncière appellent une nouvelle génération du commerce de périphérie, leur transformation devient un levier stratégique de développement urbain et économique, à pleinement considérer par les collectivités mais aussi les opérateurs privés.

Photo d'illustration : La zone commerciale "Plan de Campagne" aux Pennes-Mirabeau, Bouches-du-Rhône, le 6 décembre 2023. AFP/ Nicolas Tucat

-

Mangin David, La Ville Franchisée : forme et structure de la ville contemporaine, Editions de la Villette, 2004 ↩

-

L’Atlas du commerce : tendances actuelles et dynamiques spatiales, Fnau, 2022 ↩

-

Ibid. ↩

-

Plus de 400 m² ↩

-

Péron René, Les boîtes, les grandes surfaces dans la ville, l’Atlante, 2004 ↩

-

Urbanisme : l’Etat veut redessiner la périphérie des villes, longtemps négligée, Emeline Cazi & Cécile Prudhomme, Le Monde, 15 mars 2023 ↩

-

Comment la France est devenue moche ?, Vincent Remy & Xavier de Jarcy, Télérama, 12 février 2010 ↩

-

Moati Philippe, Mutation de la grande distribution et évolution de la localisation du commerce, Proximité et Changements socio-économique dans les mondes ruraux, 2005 ↩

-

Etude réalisée par Cushman & Wakefield au 1er trimestre 2025. ↩

-

Voir le projet ici : marne-soleil.fr/le-projet ↩

-

Jehl Laura, La concession d’aménagement commercial, nouvel outil de l’urbanisme commercial ? Le cas pionnier de la zone commerciale Nord de Vendenheim (Eurométropole de Strasbourg), Urbia, 2019, N°5, pp 33-49 ↩

-

Ibid. ↩

-

ADCF, Revitalisation commerciale. Guide d’actions foncières à destination des collectivités, 2019 ↩

-

Cerema, Zones commerciales et centres-villes : trouver le bon équilibre, 2022. Cette tendance est à relativiser. Codata présente une baisse de la vacance commerciale dans les zones commerciales passant de 8% en 2022 à 6,6% en 2024 ↩